Sie sind Regierungssekretär*in

Hier erläutern wir Ihnen wie Sie als Beamtin versichert sein können, welche Versicherungsoptionen Sie haben und wie Sie sich eventuell ergänzend versichern können.

Grundsätzlich können Sie auch in Ihrer gesetzlichen Krankenversicherung versichert bleiben.

Allerdings ist dies in den meisten Fällen nicht zu empfehlen. Zum einen hängt das mit Ihren monatlichen Beiträgen zusammen und zum anderen wären Sie im System mit der Beihilfe auch von den Versicherungsleistungen deutlich besser abgesichert.

Als Beamter in der Beamtenlaufbahn sind Sie über Ihren Dienstherrn Beihilfe berechtig. Wie hoch der Zuschuss von der Beihilfe zu Ihren Krankheitskosten ist, gestaltet sich jeweils nach Ihrer Lebenssituation ( Ehepartner, Kinder). Der maximale Zuschuss liegt aktuell bei 70 %. Das bedeutet für sie, die anderen fehlenden % müssen Sie durch ein privates Krankenversicherungsunternehmen ergänzen. Denn auf Grund der Versicherungspflicht in Deutschland müssen Sie zu 100 % abgesichert sein.

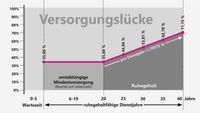

Ihre Absicherung bei Dienstunfähigkeit:

Ihr Beamtenstatus gilt in der Regel als sicher. Werden Sie jedoch dienstunfähig, sind Sie auch als Beamter*in um die persönliche Existenz bedroht. Eine entsprechende Absicherung sorgt für die notwendige Sicherheit im Ernstfall.

Warum ist das so?

Die Beamtenlaufbahn ist in mehrere Abschnitte aufgeteilt: Sobald man zum „Beamten auf Lebenszeit“ ernannt wird, ist man sozusagen unkündbar. Wenn ein Beamter jedoch dienstunfähig aufgrund von Krankheiten oder Freitzeitunfällen erklärt wird, besteht erst mit dem Status „auf Lebenszeit“ Anspruch auf Ruhegeld. Und das alles auch nur, wenn 5 Jahre Wartezeit erfüllt wurden. Zudem ist das Ruhegeld in den ersten Jahren sehr gering.